Wer freiberuflich arbeitet, kommt an der Frage nach einem Geschäftskonto kaum vorbei. Ich erkläre, warum ich von Anfang an private und berufliche Finanzen getrennt habe und welche Vorteile mir das bis heute bringt. Außerdem stelle ich die gängigsten Geschäftskonten für freie Journalist:innen vor – inklusive Kosten und Fallstricken.

Regelmäßige Leser:innen dieses Blogs wissen, dass mich neben den inhaltlichen Facetten des Journalismusberufs auch die ökonomischen Aspekte der Arbeit interessieren. Ich teile hier zum Beispiel meine Tipps zum Einstieg in den Freiberuf oder berichte regelmäßig über meine Einnahmen.

Eines der ersten Dinge, die ich nach dem Start in meine Selbstständigkeit gemacht habe, war, mir ein getrenntes Bankkonto einzurichten. 2018 war der Markt für smarte Geschäftskonten noch recht klein. Inzwischen haben Freiberufler:innen eine große Auswahl. Ich stelle dir in diesem Artikel die gängigsten Lösungen vor und erkläre auch, warum ein separates Geschäftskonto für freie Journalist:innen sinnvoll sein kann.

Warum brauche ich ein Geschäftskonto?

Viele freie Kolleg:innen, mit denen ich mich austausche, lassen berufliche und private Einnahmen und Ausgaben über ihr privates Girokonto laufen. Das ist natürlich erstmal naheliegend, denn dann ist das Geld direkt da, wo es gebraucht wird. Bei genauerer Betrachtung birgt diese Strategie aber mehrere Risiken:

- Wer private und geschäftliche Ausgaben nicht trennt, kann schnell den Überblick über seinen Mini-Betrieb verlieren.

- Die Buchführung ist unübersichtlich, weil sich private und berufliche Einnahmen und Ausgaben vermischen.

- Die Gefahr besteht, dass ich zu viel Geld ausgebe, dass ich nicht habe, weil es eigentlich als Rücklage dient – zum Beispiel für Umsatz- und Einkommensteuer.

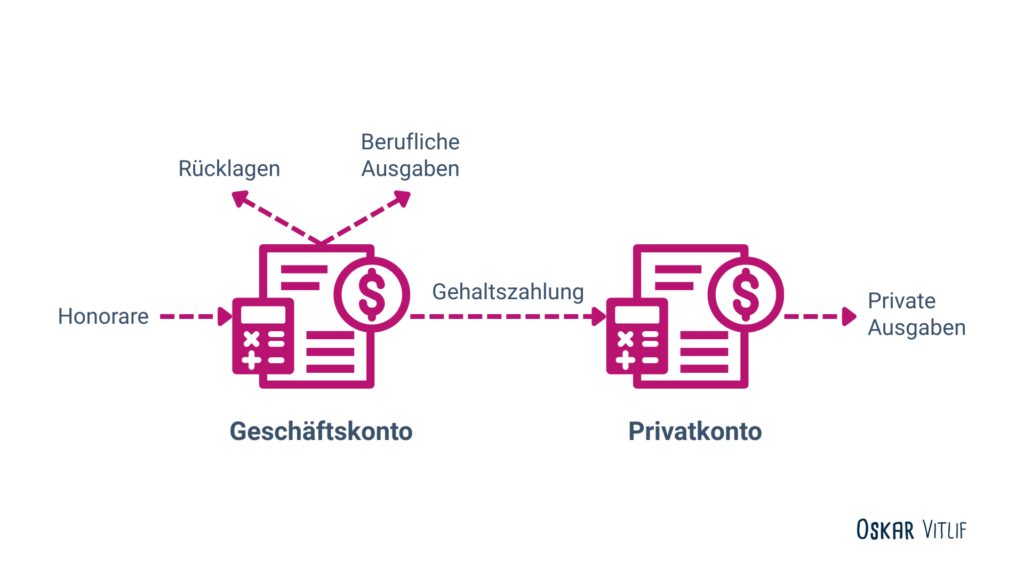

Ich habe mich deshalb für folgendes Modell entschieden: Ich habe ein privates Girokonto, von dem ich alle meine privaten Ausgabe wie Miete, Lebensmittel, Handyvertrag oder Streaming zahle. Und ich habe ein Geschäftskonto, auf dem alle meine Honorarzahlungen eingehen und von dem ich berufliche Ausgaben wie Reisekosten, Arbeitsmittel oder die Büromiete zahle.

Von diesem Geschäftskonto überweise ich mir monatlich ein „Gehalt“ auf mein privates Girokonto. Dieses Gehalt kann ein fester Betrag sein, wenn ich genau weiß, wie viel Geld ich privat pro Monat brauche. Andere überweisen jeden Monat mal mehr oder weniger Geld – je nachdem, wie viel sie verdient haben.

Auf dem Geschäftskonto bleibt auch eine Rücklage für Steuern, Honorarausfälle oder Krankheit liegen. Als Faustregel empfehle ich, etwa die Hälfte jedes Honorars zurückzulegen. Einige Geschäftskonten für Freelancer legen das Geld auch automatisch zurück oder bieten zumindest ein Unterkonto oder Tagesgeldkonto an, auf das ich die Rücklagen schieben kann. Das Geschäftskonto ist mit meinem Buchhaltungstool verknüpft, damit ich weiß, welche Ausgaben noch einen Beleg brauchen, oder welche Rechnung noch nicht bezahlt ist.

Geschäftskonto-Angebote im Überblick

Wer früher ein Geschäftskonto gesucht hat, kam kaum vorbei an den unflexiblen und vor allem teuren Lösungen der großen Banken oder Sparkassen mit Filialen. Wer einen direkten Ansprechpartner braucht, findet diesen dort (während der Öffnungszeiten). Das hat seinen Preis: So liegt der Basispreis fürs günstigste Geschäftskonto bei der Commerzbank bei 15,90 Euro pro Monat. Nicht nur für Berufseinsteiger:innen ist das viel Geld. Doch es gibt – ähnlich wie im Markt für Privatkonten – eine Lösung.

Seit einigen Jahren machen sich aber Neobanken und andere Fintechs in Europa und auch Deutschland breit und viele dieser Firmen bieten auch Konten für Freelancer:innen bzw. Geschäftskund:innen an oder haben sich sogar auf diese Zielgruppe spezialisiert. Ich stelle die bekanntesten Angebote und ihre Preismodelle vor, damit du vergleichen und dich für ein passendes Konto entscheiden kannst.

Ich schlüssele die Kosten für das jeweils günstigste Konto auf.

N26

Die deutsche Neobank N26 hat sich bereits im Markt für Privatkund:innen einen Namen gemacht und bietet auch ein günstiges Konto für Freelancer:innen an. Das heißt N26 Business Standard. Wer keine physische Karte braucht, bekommt hier ein weitgehend kostenloses Konto, das sogar etwas Cashback (0,1 Prozent) auf Kartenzahlungen bietet. Einziger Nachteil: Wer bereits ein privates Konto bei N26 hat, kann kein zweites Konto eröffnen.

Grundgebühr: kostenlos

Transaktionsgebühr: kostenlos

Virtuelle Karte: kostenlos

Physische Karte: 10 €

Revolut

Revolut kommt aus Großbritannien und hat in Deutschland nach eigenen Angaben mehr als zwei Millionen Kund:innen. Die Neobank drängt seit einiger Zeit ins Geschäft für Business-Kund:innen. Für Freelancer:innen bietet die Plattform eine ganz elegante Einstiegslösung: Revolut Pro. Das Geschäftskonto wird mit dem privaten Revolut-Konto verknüpft und unterliegt den gleichen Bedinungen und Limits (beispielsweise für Transaktionen in Fremdwährungen). Darüber hinaus lockt das Konto mit 1 Prozent Cashback auf Ausgaben.

Grundgebühr: kostenlos

Transaktionsgebühr: kostenlos

Virtuelle Karte: kostenlos

Physische Karte: 7,99 €

bunq

Aus der Niederlande kommt bunq. Die Neobank betreibt ein großes Geschäft für Privatkund:innen, hat aber auch Konten für Geschäftstreibende im Angebot. Das Geschäftskonto bunq Free bietet gleich drei Konten mit unterschiedlichen IBANs. Pro Transaktion werden allerdings Gebühren fällig und eine physische Karte fürs Konto gibt es erst im Tarif ab 7,99 Euro pro Monat.

Grundgebühr: kostenlos

Transaktionsgebühr: 0,13 €

Virtuelle Karte: kostenlos

Physische Karte: nicht im Tarif verfügbar

Qonto

Qonto ist ein französisches Fintech, das sich speziell an Selbstständige und kleine Unternehmen richtet. Nach eigenen Angaben hat das Unternehmen mehr als 600.000 Kund:innen europaweit. Es gibt kein kostenloses Konto. Dafür bietet Qonto auch verschiedene Funktionen zur Belegverwaltung, Rechnungsstellung und Buchhaltung.

Grundgebühr: 9 €

Transaktionsgebühr: 30 inkl., danach 0,40 €

Virtuelle Karte: 2 €

Physische Karte: kostenlos

Holvi

Über Holvi bin ich 2018 erstmals mit digitalen Geschäftskonten in Berührung gekommen. Die Firma kommt aus Finnland. Ursprünglich bot Holvi keine deutschen IBANs an. Das hat sich geändert. Deshalb ist das Angebot auch deutlich attraktiver für freie Journalist:innen in Deutschland. Neben den klassischen Funktionen eines Geschäftskontos bietet Holvi auch die Möglichkeit, Rechnungen zu schreiben und Belege zu Ausgaben zu verbuchen. Diese Funktionen gibt es aber nicht im kostenlosen Basiskonto.

Grundgebühr: kostenlos

Transaktionsgebühr: 0,25 €

Virtuelle Karte: kostenlos

Physische Karte: 3 €

FYRST

Hinter FYRST steht die Deutsche Bank. Das Unternehmen hat mit dem Ableger ein digitales Businesskonto für Freiberufler:innen zusätzlich zum klassischen Geschäftskundenbereich aufgebaut. Auf die Umsätze mit der Debit Mastercard gibt es Cashback. Auch im kostenlosen Konto sind 50 Transaktionen im Monat inklusive. Eine Besonderheit des Kontos ist, dass bei Bedarf eine kostenlose Girocard ausgegeben wird.

Grundgebühr: kostenlos

Transaktionsgebühr: 50 inkl., danach 0,19 €

Virtuelle Karte: nicht verfügbar

Physische Karte: kostenlos

Kontist

Kontist wurde 2016 in Berlin gegründet. Gründer Christopher Plantener hatte vorher u.a. das Buchhaltungstool debitoor aufgebaut. Besonders praktisch an Kontist finde ich, dass das Konto automatisch Geld für Umsatz- und Einkommenssteuer zurücklegt. Ich weiß also, wie viel Geld mir tatsächlich gerade zur Verfügung steht. Die weiteren Funktionen (Rechnungen, Buchhaltung, Schnittstellen) sind vergleichbar mit denen der anderen Banking-Angebote.

Grundgebühr: kostenlos

Transaktionsgebühr: 5 inkl., danach 0,40 €

Virtuelle Karte: 2 €

Physische Karte: kostenlos

Lexware

Lexware Office ist eigentlich ein Buchhaltungstool für Selbstständige und kleine Unternehmen aus Deutschland. Seit einiger Zeit bietet Lexware auch ein passendes Geschäftskonto an. Ähnlich wie bei Kontist kann ich hier automatische Rücklagen bilden. Der Nachteil: Ich kann dieses Konto nicht einzeln buchen. Es ist immer an das Abo der Buchhaltungslösung geknüpft. Wer sowieso die eigene Buchhaltung über Lexware macht, könnte aber prüfen, ob das eine passende Lösung sein könte.

Grundgebühr: mind. 17,80 €

Transaktionsgebühr: kostenlos

Virtuelle Karte: kostenlos

Physische Karte: kostenlos

Tide

Tide wurde 2015 in London gegründet und ist bereits im britischen und indischen Markt aktiv mit 800.000 Kund:innen. 2024 folgte der Markteintritt in Deutschland. Das Unternehmen macht seitdem mit hohen Eröffnungsboni und Plakatkampagnen auf sich aufmerksam. Neben einem Girokonto für Selbstständige bietet Tide auch ein Tagesgeldkonto an. Buchhaltungstools sind wie bei vielen anderen Angeboten auch inklusive.

Grundgebühr: kostenlos

Transaktionsgebühr: 5 inkl., danach 0,20 €

Virtuelle Karte: kostenlos

Physische Karte: kostenlos

Finom

Das niederländische Unternehmen Finom positioniert sich nicht als reines Banking-Angebot, sondern – ähnlich wie andere Angebote im Markt – als umfassender Finanzdienstleister für Selbstständige mit Buchhaltung, Finanzierung oder Zahlungsabwicklung. Die Kosten für das Solo-Konto sind umsatzbasiert. Das unterscheidet Finom von den anderen Angeboten in dieser Liste.

Grundgebühr: kostenlos

Transaktionsgebühr: inkl. bis 2500 €, danach 0,3 %

Virtuelle Karte: kostenlos

Physische Karte: 3 €

Vivid

Vivid wurde 2019 in Berlin gegründet und versucht sich seitdem in mehreren europäischen Märkten zu positionieren. Für freie Journalist:innen hat das kostenlose Vivid-Geschäftskonto die wohl günstigsten Konditionen und den größten Umfang inbegriffener Dienstleistungen: kostenlose Konten und Karten, keine Transaktionsgebühren, Cashback, Zinsen und Buchhaltungsmöglichkeiten. Das fand ich im Vergleich zu den anderen Angeboten ziemlich eindrücklich. Kosten fallen im kostenlosen Konto nur für Überweisungen außerhalb des SEPA-Raums an. Allerdings wird Vivid kritisiert, weil für das Geld auf Geschäftskonten kein staatlicher Einlagenschutz besteht.

Grundgebühr: kostenlos

Transaktionsgebühr: kostenlos

Virtuelle Karte: kostenlos

Physische Karte: kostenlos

Geschäftskonten für freie Journalist:innen: Mein Fazit

Ein separates Geschäftskonto ist aus meiner Sicht eine einfache, aber sehr wirkungsvolle Maßnahme, um als Freiberufler:in den Überblick über die eigenen Finanzen zu behalten. Die meisten Angebote am Markt ähneln sich inzwischen stark, deshalb lohnt es sich, genau hinzuschauen und zu prüfen, welche Funktionen ich wirklich brauche – und welche nicht.

Ich selbst bin 2018 wegen der automatischen Steuerrücklagen bei Kontist gelandet und bin dort auch sehr zufrieden. Würde ich heute in den Freiberuf einsteigen, würde ich mich vielleicht für ein anderes Angebot entscheiden. Denn in vielen Fällen funktioniert ein gutes Geschäftskonto auch völlig kostenlos.